세금계산서 vs 계산서, 헷갈리는 차이 3초에 끝내기

거래하고 증빙을 주고받다 보면 '세금계산서'와 '계산서'가 헷갈립니다. 이름이 비슷해서 같은 걸로 아는 분도 많습니다.

둘을 가르는 기준은 딱 하나입니다. 내 거래가 과세인가 면세인가. 이 하나만 알면 나머지는 따라옵니다.

이 글은 그 판단법을 먼저 드리고, 전자세금계산서 의무 대상과 안 끊었을 때 가산세까지 정리합니다.

3초 판단: 과세면 세금계산서, 면세면 계산서

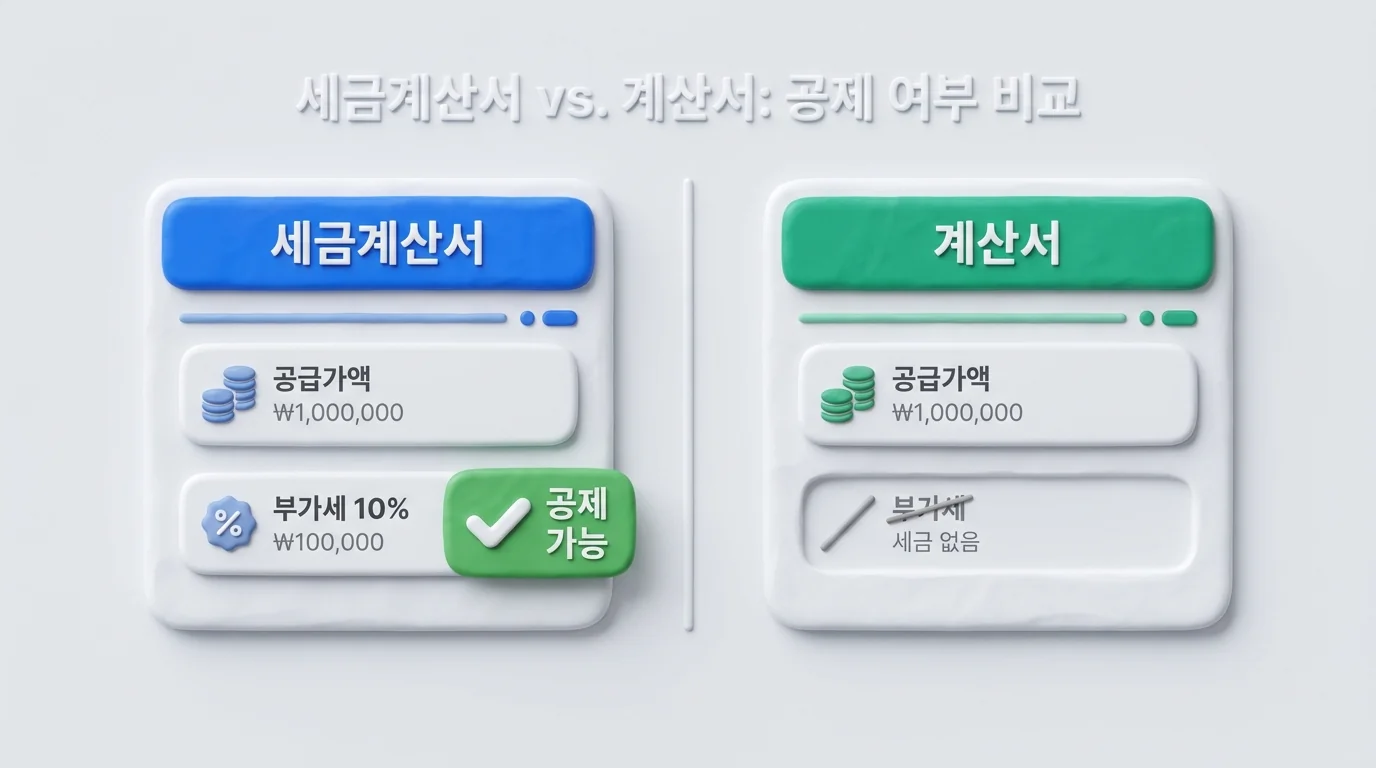

세금계산서는 부가가치세가 붙는 과세 거래를 하고 발급하는 증빙입니다. 공급가액과 부가세(10%)가 따로 적힙니다(부가가치세법 제32조).

계산서는 부가가치세가 면제되는 면세 거래를 하고 발급하는 증빙입니다. 부가세 없이 공급가액만 적힙니다(소득세법 제163조, 법인세법 제121조).

그래서 판단은 "내가 파는 게 면세 대상인가"만 확인하면 됩니다. 면세 대상이면 계산서, 아니면 세금계산서입니다.

구분 | 세금계산서 | 계산서 |

|---|---|---|

거래 성격 | 과세(부가세 10% 별도) | 면세(부가세 없음) |

적히는 금액 | 공급가액 + 부가세 | 공급가액만 |

매입세액공제 | 받는 쪽 공제 가능 | 공제 대상 아님(면세) |

근거 법 | 부가가치세법 | 소득세법·법인세법 |

내 거래가 면세인지 확인하는 체크리스트

면세는 정해져 있습니다. 아래에 해당하면 계산서를 발급합니다.

쌀, 채소, 정육 같은 가공되지 않은 농축수산물

도서, 신문, 잡지 등 출판물

학원·교습 등 교육용역

병의원 진료 등 의료보건용역(일부 미용 목적 제외)

주택 임대(상가 임대는 과세)

예금·대출 이자 같은 금융·보험용역

여기에 해당하지 않는 일반적인 재화·용역 거래는 대부분 과세이고, 세금계산서를 발급합니다. 헷갈리는 대표 사례가 임대입니다. 주택 임대는 면세라 계산서, 상가 임대는 과세라 세금계산서입니다.

전자세금계산서, 나도 의무 대상인가요?

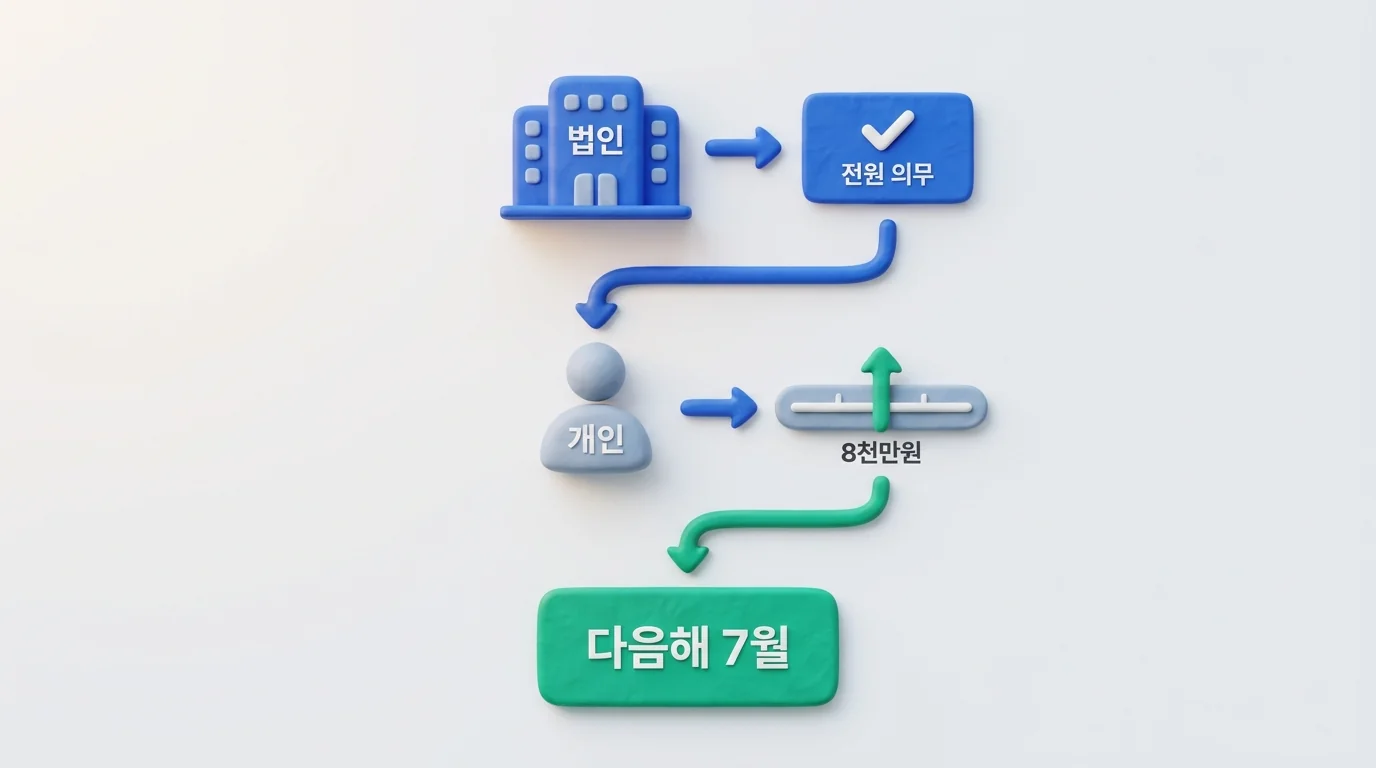

종이 세금계산서가 아니라 홈택스로 발급하는 전자세금계산서는 일정 사업자에게 의무입니다.

법인사업자: 매출 규모와 무관하게 전원 의무입니다.

개인사업자: 직전연도 사업장별 공급가액(과세·면세 합계)이 8,000만원 이상이면 의무입니다(부가가치세법 제32조 제2항, 시행령 제68조).

주의할 점 두 가지입니다.

8,000만원 이상이 된 해의 다음해 제2기, 즉 7월 1일부터 발급 의무가 생깁니다. 국세청이 발급 시작 한 달 전까지 통지합니다.

한 번 의무 대상이 되면, 그 뒤 매출이 8,000만원 밑으로 떨어져도 계속 전자로 발급해야 합니다.

이 기준은 최근 몇 년간 계속 낮아졌습니다(3억 → 2억 → 1억 → 8,000만원). 매출이 애매한 구간이라면 통지가 왔는지 확인하세요.

"전자세금계산서는 '언제부터 대상인지'와 '언제 발급하는지'를 헷갈리기 쉽습니다. 대상이 된 해가 아니라 그 다음해 7월부터라는 점만 기억하면 됩니다."

내가 전자 의무 대상인지 애매하다면 카카오톡 채널로 세무사에게 바로 확인하실 수 있습니다. 집요한 영업 연락은 드리지 않습니다.

커넥트 세무회계는 서울시 마포구에 있는 세무사사무소로, 123개 업종의 세무·회계를 관리합니다. 증빙이 맞게 나가는지는 담당자, 팀장, 대표세무사 3단계 검수로 확인합니다.

안 끊거나 늦으면 얼마를 무나요 (가산세)

세금계산서는 발급 시기가 정해져 있습니다. 원칙적으로 공급한 달의 다음 달 10일까지 발급해야 합니다. 이 선을 넘느냐에 따라 가산세가 갈립니다.

상황 | 가산세(공급가액 기준) |

|---|---|

다음 달 10일까지 발급했으나 조금 늦게 전송 | 지연전송 0.3% |

다음 달 10일을 넘겨 발급(지연발급) | 1% |

과세기간 끝까지 발급 안 함(미발급) | 2% |

전자 의무자가 종이로 발급 | 1% |

받는 쪽이 늦게 받음(지연수취) | 0.5%(단 매입세액공제는 가능) |

받는 쪽 입장에서 중요한 것이 하나 있습니다. 세금계산서를 아예 못 받으면 매입세액공제 자체가 막힙니다. 늦게라도 받으면(지연수취) 가산세는 물어도 공제는 됩니다. 그래서 거래처에 세금계산서를 반드시 받아 두는 게 좋습니다.

놓치기 쉬운 세 가지: 영세율·역발행·수정

영세율세금계산서. 수출처럼 세율이 0%인 거래에도 세금계산서를 끊는 경우가 있습니다. 내국신용장·구매확인서로 국내에서 납품하는 거래는 영세율세금계산서를 발급해야 합니다. 직수출은 발급 의무가 없습니다. 세율이 0%라 세금은 없지만 증빙은 남겨야 합니다.

역발행. 보통은 파는 쪽이 세금계산서를 발급하지만, 받는 쪽이 먼저 작성하고 파는 쪽이 승인하는 '역발행'도 있습니다. 대형 거래처가 정산 편의상 요구하는 경우가 많습니다.

수정세금계산서. 금액을 잘못 적었거나, 거래가 취소·반품되거나, 나중에 에누리·환입이 생기면 수정세금계산서로 바로잡습니다. 그냥 두면 부가세 신고가 어긋나니 사유가 생기면 바로 수정합니다.

핵심 요약

What: 세금계산서는 과세 거래, 계산서는 면세 거래에 발급하는 증빙입니다.

Why: 부가세가 붙는지, 받는 쪽이 매입세액공제를 받는지가 갈리기 때문입니다.

How: 내 거래가 면세 대상인지 먼저 확인하고, 전자 의무 대상(법인 전원·개인 8,000만원↑)인지 점검하세요.

전문가 한마디: 안 끊는 것보다 늦게라도 끊는 게 낫습니다. 미발급은 공급가액의 2%, 매입 쪽은 공제까지 막힙니다.

우리 거래 증빙이 과세·면세에 맞게 나가는지 점검받고 싶으시다면, 커넥트 세무회계 무료 상담에서 확인해 드립니다. 세무기장 서비스 범위는 기장·신고 안내를 참고하세요.

자주 묻는 질문 (FAQ)

Q1. 과세와 면세 거래가 섞여 있으면 어떻게 하나요?

거래 성격에 따라 각각 발급합니다. 과세 매출에는 세금계산서를, 면세 매출에는 계산서를 끊습니다. 이런 겸업 사업자는 부가세 신고 때 안분 계산이 필요하니 커넥트 세무회계에서 정리해 드립니다.

Q2. 간이과세자도 세금계산서를 발급하나요?

직전연도 공급대가가 4,800만원 이상인 간이과세자는 세금계산서를 발급합니다. 그 미만이거나 갓 시작한 간이과세자는 발급하지 못하고 영수증만 줍니다. 간이·일반 과세유형의 차이는 간이과세자와 일반과세자 비교 글에서 다룹니다.

Q3. 거래명세서나 영수증도 세금계산서인가요?

아닙니다. 거래명세서는 거래 내역을 적은 서류일 뿐 부가세법상 세금계산서가 아닙니다. 부가세 매입세액공제를 받으려면 세금계산서, 신용카드매출전표, 현금영수증 같은 정식 증빙이 필요합니다.

Q4. 전자세금계산서는 언제까지 국세청에 전송해야 하나요?

발급일의 다음 날까지 전송해야 합니다. 홈택스에서 발급하면 자동으로 전송되므로 별도로 신경 쓸 일이 적습니다. 발급 자체가 늦거나 전송이 지연되면 각각 가산세가 붙습니다.

관련 법령

부가가치세법 제32조(세금계산서 등): 사업자가 과세되는 재화·용역을 공급하면 세금계산서를 발급합니다(면세 공급은 제외). 법인사업자와 대통령령으로 정하는 개인사업자는 전자세금계산서를 발급하고, 발급명세를 국세청장에게 전송해야 합니다.

부가가치세법 시행령 제68조: 전자세금계산서 의무발급 개인사업자는 직전연도 사업장별 공급가액 합계가 8,000만원 이상인 개인사업자. 해당 연도의 다음 해 제2기 과세기간 개시일(7월 1일)부터 발급합니다. 전송 기한은 발급일의 다음 날입니다.

소득세법 제163조·법인세법 제121조: 면세되는 재화·용역을 공급하면 계산서를 발급합니다.

※ 이 글은 2026년 7월 기준 세법을 바탕으로 작성했습니다. 가산세율·세액공제 한도 등 세부 수치는 개정될 수 있어 발행 시점에 재확인합니다.

P.S. 증빙은 안 끊는 게 가장 비쌉니다. 헷갈리면 늦게라도 끊고, 받는 쪽이라면 반드시 받아 두세요.

임지원 세무사 | 커넥트 세무회계 대표

마포구에서 다양한 업종의 세무·회계 자문을 진행하고 있습니다. 법인전환·양도상속증여·법인컨설팅 영역에서 사업자 대표님들의 의사결정을 돕습니다.

문의: 02-6949-6396 | help@taxfirm.co.kr

같이 읽어보면 좋은 아티클

이월과세 10년, 증여받은 집 언제 팔아야 세금이 안전할까요?

간이과세자 vs 일반과세자, 무조건 간이가 이득일까요?

세금계산서 vs 계산서, 헷갈리는 차이 3초에 끝내기

블로그 홈